股票市場上絕大部分理論收益并不是那些處于連續(xù)繁榮的公司所創(chuàng)造的,而是那些經歷大起大落的公司所創(chuàng)造的,是通過在股票低價購進����、高價時出售創(chuàng)造出來的。

對進攻型投資者有吸引力的購買機會產生于各種各樣的原因����。普遍的和經常性的原因是整個市場的低迷及公眾對個人股票的極端厭惡。有些時候,當然這種情況很少,市場對公司經營的重大改進和它的股票價值的變動沒有反應�。一般情況下這發(fā)生在管理趨于發(fā)病的地方(在第8章已經討論了克萊斯勒的情況;另一個案例是Crown Cork and Seal,1956年產生了新的管理體制,但其收益和市場價大幅升高的結果到1959年才顯現出來)����。我們經常發(fā)現價格和價值之間的差異,這是由于人們沒有認識到公司的真實情況,這依次歸因于會計核算的或公司關系的一些復雜因素。

有效的股票分析就是解決這些復雜因素并且弄清真實情況和真實價值�����。在本章中,我將給出這種分析作用的6個案例,它們取自鐵路�、公用事業(yè)和工業(yè)領域。其中3個案例在原先版本的第13章用過���。那里,我這樣寫道:“另一方面,選擇現行的例證,并由此思考與我們推論所喻示的不同的市場,將是十分輕率的�����。而我們恰巧認為分析不具有例證的價值,哪怕是一個相當屬實的例證,除非它充分反映了能適用于不確定的時間,換句話說,除非它甘冒不可避免地犯錯誤的風險��。”1954年的版本中加入了一個新的案例,1959年的版本中加入了另一個案例�。讀者應該很有興趣地去找出這些建議的結果��。我現在提供6個不同案例��。

案例I(選自1949年版)

北太平洋鐵路普通股,1947年12月31日價:20美元,1948年12月31日:16.75美元�����。

綜述

第一次世界大戰(zhàn)前的很多年里,北太平洋公司是較強的鐵路企業(yè)之一�����。在1901年至1930年間,它每年所付紅利不低于每股5美元����。30年代公司遭受了經濟大蕭條的沉重打擊。它避開了財務清算,在第二次世界大戰(zhàn)前的1936年至1940年間,收益極少,沒有絲毫的分紅�����。然后,從1940年起,它又獲得了大量的收益,并且大大改善了自己的地位�����。在一定程度上說,這些收益1947年底并沒有反映在價格上,它還處在1937年平均水平以下。這種遲緩現象的出現主要有兩個原因:第一,從1942年起,未能償付超過每股1美元的紅利——似乎控制著股票的平均價格�����;第二,北太平洋公司報告中對股票真實收益計算不足,這是由于一定數量的重要收益條款未列入收入賬目����。

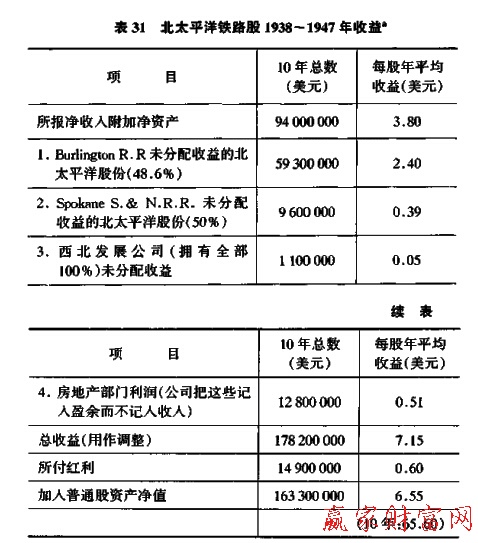

北太平洋公司額外收益能力中有4個要素超過了所說的每股收益。它們的各類和結果列在表31中,還帶有注釋����。

表31證明,北太平洋公司在1938年至1947年間,僅以3倍于其真正的平均年收益的價格賣出其股票,并且在這段時間內,每股有68美元(不足1/3)通過保留的盈利加入了普通股的凈資產。我在計算中最重要的調整是Burlington(C.B. & Q.)凈資產的增加��。北太平洋公司和the Great Northern擁有成功的運輸業(yè)的近一半�����。根據技術統計規(guī)則,北太平洋公司未分配收益的Burlington股份不 必向公司的股東們報告,但在最后的分析中,它們的公司的自身收益一樣真實可靠�����。實際上,對北太平洋公司的股東們來說,Burlington的業(yè)務總收益和凈收益與公司直接運作所得的一樣多�����。

經營性網站備案信息

經營性網站備案信息

中國互聯網違法和不良信息舉報中心

中國互聯網違法和不良信息舉報中心

本站帶寬由

本站帶寬由

河南網絡

河南網絡

網絡 110

網絡 110